A seguire le principali disposizioni, e misure di ristoro di cui al “Decreto Ristori”, in vigore dal 29/10/2020, per le categorie più penalizzate dai provvedimenti di chiusura anti Covid attuati con il DPCM del 24 ottobre 2020

- Bonus novembre di 800 euro per i lavoratori dello sport

- Indennità 1000 euro una tantum per lavoratori stagionali e a termine del turismo, degli stabilimenti, dello spettacolo, che non usufruiscono della cassa integrazione e lavoratori e lavoratori autonomi occasionali;

- Rinnovo reddito di emregenza 2020 per novembre 2020 e dicembre 2020. È ancora possibile fare domanda.

- Voucher spettacoli fino al 31 gennaio 2021 sia per gli spettacoli dal vivo, saltati a causa delle restrizioni dal 24 ottobre e fino a gennaio 2021, che per i biglietti o i titoli acquistati dal 1 al 24 ottobre non fruiti» finora e «non fruibili fino al 31 gennaio 2021»

- Cassa integrazione estesa per sei settimane aggiuntive fino al 31 gennaio 2020.

- Cancellata la seconda rata dell’Imu del il 16 dicembre 2020, per tutte le attività chiuse (quindi anche per sport e attività culturali e ricreative) o che hanno subito limitazioni di orario nel Dpcm del 24 ottobre.

- Credito d’imposta affitti commerciali viene esteso ai mesi di ottobre, novembre e dicembre Ne possono usufruire anche le imprese con ricavi superiori ai 5 milioni di euro che abbiano subito un calo del fatturato del 50%. Il relativo credito è cedibile al proprietario dell’immobile locato.

- Esonero dal versamento dei contributi previdenziali ai datori di lavoro (con esclusione del settore agricolo) che hanno sospeso o ridotto l’attività a causa dell’emergenza COVID, per un periodo massimo di 4 mesi, fruibili entro il 31 maggio 2021.

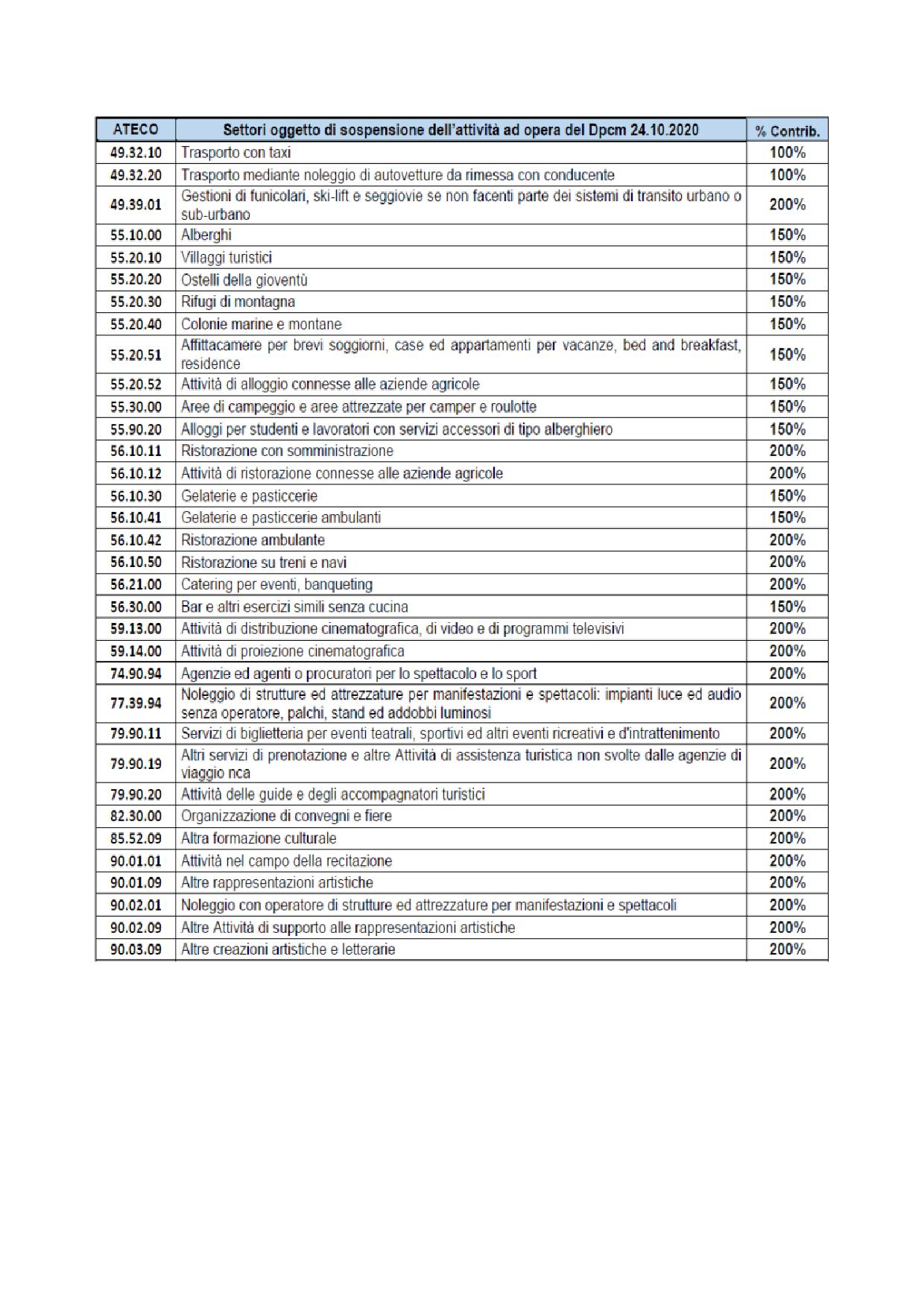

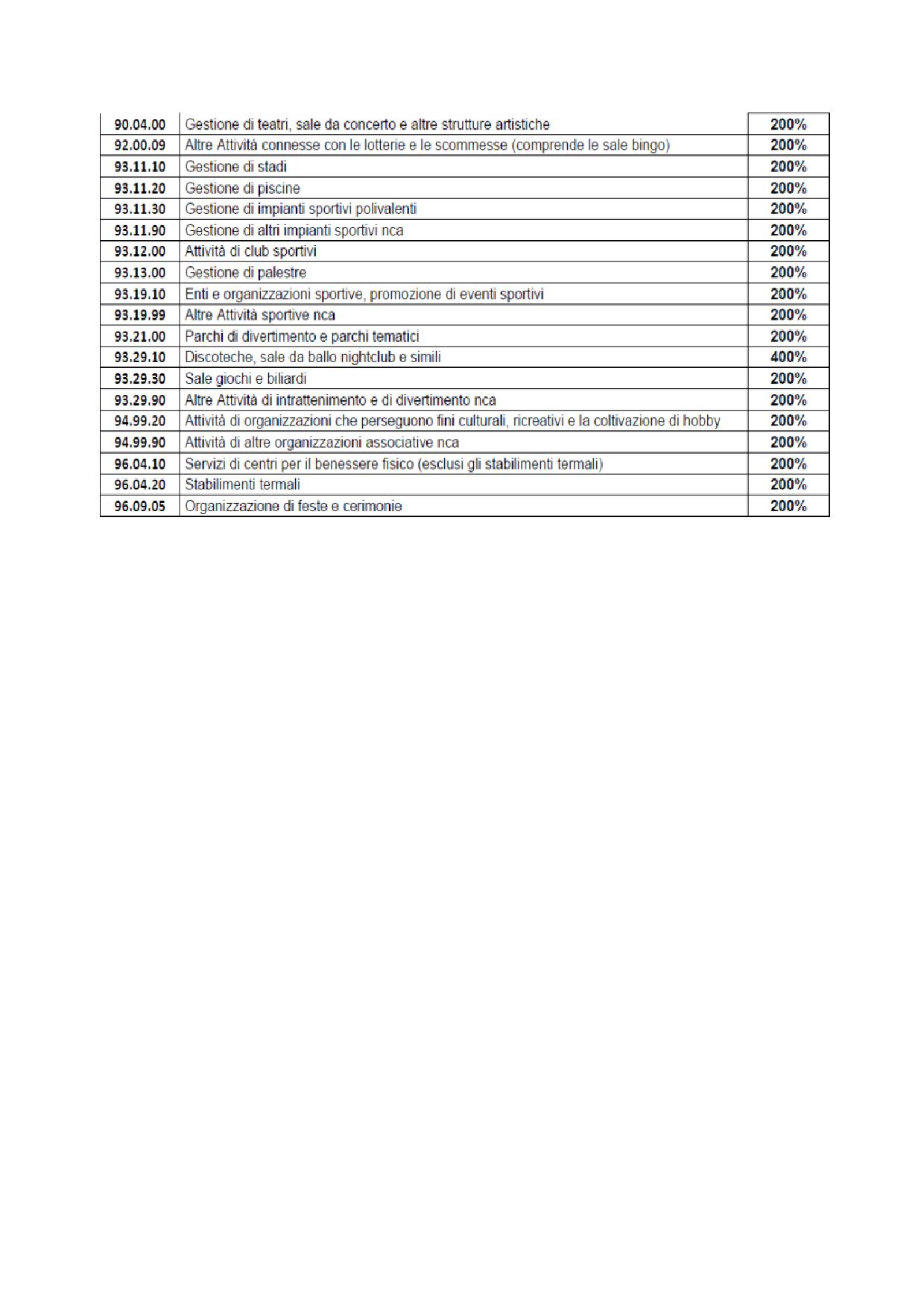

- Contributo a fondo perduto:

- soggetti interessati: imprese, professionisti, ETS e associazioni sportive e società sportive, le cui attività rientrano nei settori economici che sono stati oggetto di restrizioni da parte del DCPM del 24/10/2020 ai fini del contenimento dell’emergenza sanitaria (di cui ai codici Ateco della tabella a seguire), con partita Iva attiva alla data del 25/10/2020 e che svolgono quale “attività prevalente” una delle attività contemplate nell’All. 1 al DL Ristoro

- presupposto: permane il “calo del fatturato/corrispettivi” di 1/3 tra il mese di aprile 2020 rispetto allo stesso mese del 2019 (non si applica alcun limite circa i ricavi 2019) Nota: come in precedenza, la norma chiarisce che per quantificare il fatturato/corrispettivi: va fatto riferimento come chiarito dalla CM 9/2020, occorre fare riferimento alle operazioni che hanno partecipato alla liquidazione periodica del mese di aprile dei due diversi anni, cui si aggiungono le operazioni esonerate da emissione di fattura e la certificazione del corrispettivo. Non è più previsto il limite dei ricavi/compensi nel periodo 2019 (in precedenza stabilito nel limite di €. 5 milioni).

- ESONERO di verifica del limite di fatturato per i soggetti che hanno iniziato l’attività ed aperto la partita Iva a decorrere dal 1/01/2019 come da CM 22/2020.Per tali soggetti spetta un contributo nella misura minima (€. 1.000 per le persone fisiche; €. 2.000 per i soggetti diversi dalle persone fisiche)

- ente erogatore: l’Agenzia delle Entrate

- Importo massimo: il contributo non può superare l’importo di € 150.000.

Coloro che hanno già effettuato la domanda a primavera ed hanno già ricevuto tali contributi , riceveranno automaticamente, presumibilmente entro la metà di novembre il nuovo contributo applicando un moltiplicatore, specifico per ciascun settore di attività, all’importo precedentemente spettante

Coloro che non avevano fatto domanda a primavera, al contrario, dovranno trasmetterla in via telematica all’amministrazione finanziaria, come da istruzioni che saranno emanate nei prossimi giorni.

Per verificare se si ha diritto o meno al contributo a fondo perduto, occorre verificare il codice ATECO direttamente sul certificato di codice fiscale partita iva, sul cassetto fiscale se posseduto, sull’ultima dichiarazione dei redditi oppure, on line,.

SOGGETTI ESCLUSI Il contributo non spetta ai soggetti la cui partita Iva: risulti attivata successivamente al 25/10/2020 o risulti cessata alla data di presentazione dell’istanza. Stesse limitazioni già individuate per il precedente contributo dalla CM 22/2020 (es: studi associati).

Il numero percentuale, esposto accanto alla categoria Ateco beneficiaria, indica la percentuale di ristoro del danno sofferto che per tutte le categorie sopra identificate è del 200%. Una aliquota molto elevata dunque. Anche se il tetto massimo del contributo è di 150.000 euro.

Si evidenzia che sono state trascurate attività che potrebbero essere sportive a tutti gli effetti (es. corsistica e formazione ATECO: 85.59.20 ).

In conseguenza alla recrudescenza dell’emergenza Covid-19 e potranno essere integrati con successivi DM del MISE.

Varese, 30 ottobre 2020